おはよう~

今日は「節税対策」について学びたいです

NISAやiDeCoなど投資型の節税に興味が出てきました!

でも、いまいちどんな方法で申請をしたらいいのか

困っていて教えてほしいです!

今回もよろしくお願いします✨

私は、小学校で先生をしていて

「節税対策」でNISAやiDeCo、ふるさと納税など

できる限りの対策を実践しています

ふるさと納税については以前に書きましたので

まだの方は読んでください!

NISAとiDeCoではどんな対策ができるのか

どうやって始めたらいいのか

このまま続きを読んでいただけるとうれしいです!

目次

1 NISAとiDeCoで節税対策をしよう

NISAについて

Nisaには2つの種類があります

「つみたてNISA」と「一般NISA」です

上記の表のように

投資できる金額に差があったり非課税期間が異なっていたり

名前は似ているが大きく制度が異なります

私なりの解釈ですが

「一般NISA」資金に余裕のある方で

「つみたてNISA」少額からでも運用してみたかったり元本割れが怖かったりする場合に

おすすめなのかなと考えています

私の周りで先生をしている人は

だいたい「つみたてNISA」を始めている印象です

どちらも本来利益で出た金額の税金は

非課税の対象となっていますので大きな節税対策になります

私もつみたてNISAにしてみようかな?

もう少し詳しく教えてください!

つみたてNISAのメリット・デメリットを触れておきます

こちらも参考にしていただけたらうれしいです

・少額から始められる

・非課税期間が20年間と長い

・ドルコスト平均法で失敗をしにくい購入ができる

・対象の商品が限られている

・元本割れするリスクがある

つみたてNISAの場合は

少額(100円〜)始められますので

お小遣いから投資をすることもできます

20年間ありますので、仕組みがわかってきたな!と感じ始めてから

がっつり投資に切り替えることもできちゃいます

*ただし、20年間を延長することはできませんので注意しよう

ドルコスト平均法は

仮想通貨のビットコインの購入でも説明しましたね!

毎月購入することで

リスクを分散させながら投資することができる方法です

つみたてNISAでのドルコスト平均法は年間40万円なので

最大限使うと、毎月33.333円×12ヶ月分になります!!

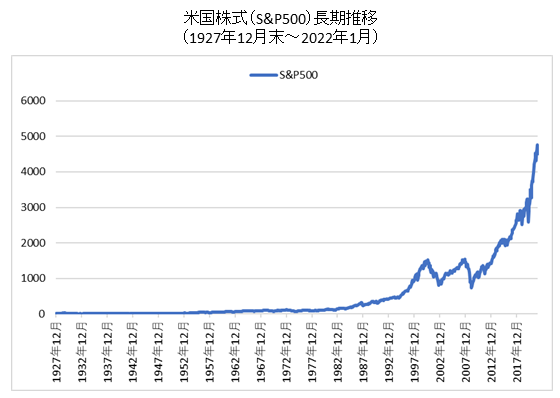

私が購入している銘柄は

「S&P500」という米国株に投資しています

なぜ、こちらの株を選んだかと言いますと、以下の図をご覧ください

このように何度か暴落しているにも関わらず

長い年月で見ると右肩上がりになっているからです

元本割れのリスクはもちろんあありますが

長期思考で考えると年利も高い傾向にあります

過去5年間の年利:11.52%

過去10年間の年利:6.98%

過去20年間の年利:7.94%

長期で見るとかなり強気な年利です

暴落はあるものだと思って長期投資をしています

iDeCoについて

NISAとiDeCoは結構制度が異なりますので注意が必要!

記事を読んで考えてもらえたらと思います

減税のメリットがNISAよりも感じられると思います

所得税や住民税といった額が減ることはiDeCoならではの恩恵✨

〜自分の額をシミュレーションしたい方はこちら〜

公務員の場合は毎月12.000円が限度額です

どれくらいが自分に当てはまるのか詳しく調べてみてください!

あとは、NISAと同じように非課税で

利益から税金が引かれることはありませんのでいいですね

大きなデメリットもあります

「60歳まで引き出せない」ことです

中途解約のようなことができません!!!

つまり、投資しても引き出せるのが

かなり先になってしまうことです・・・

人によっては使えない金額があると不満に思うかもしれませんね

その辺はよく考えることが大事です!

子育てなどでお金が結構かかってしまう場合は

無理してiDeCoに加入する必要はないのかな!?

ちなみに最低額は5.000円〜となっています

毎月なんとなく銀行に入れてるくらいなら

将来の貯金とわりきってiDeCoに加入するのもありなのかな??

所得税や住民税が少しでも減るのはありがたい!

先生の場合だと、1年で28.800円(12.000円の運用)の節税となります

個人的にはいいなあ〜と思いながら投資しています

こちらも私の場合はアメリカ株を購入しています

「楽天・全米株式インデックス・ファンド」の銘柄です!!

私は、楽天証券を使っていますが

「松井証券」が銘柄数が多くて、これから始める人におすすめです

・eMAXIS Slim 米国株式(S&P500)

・eMAXIS Slim 全世界株式(オール・カントリー)

iDeCoは受け取り時にも控除が効きますのでお得です

こちらのサイトから確認してみてください!

NISAやiDeCoのメリットデメリットは感じられましたか?

興味がさらに出てきて投資をしてみようかなと思った方は

先生がどのようにしたら投資を始められるのか説明していきます

〜今すぐ始めてみよう〜

松井証券ではじめるiDeCo

2 先生によるNISAとiDeCoの始め方

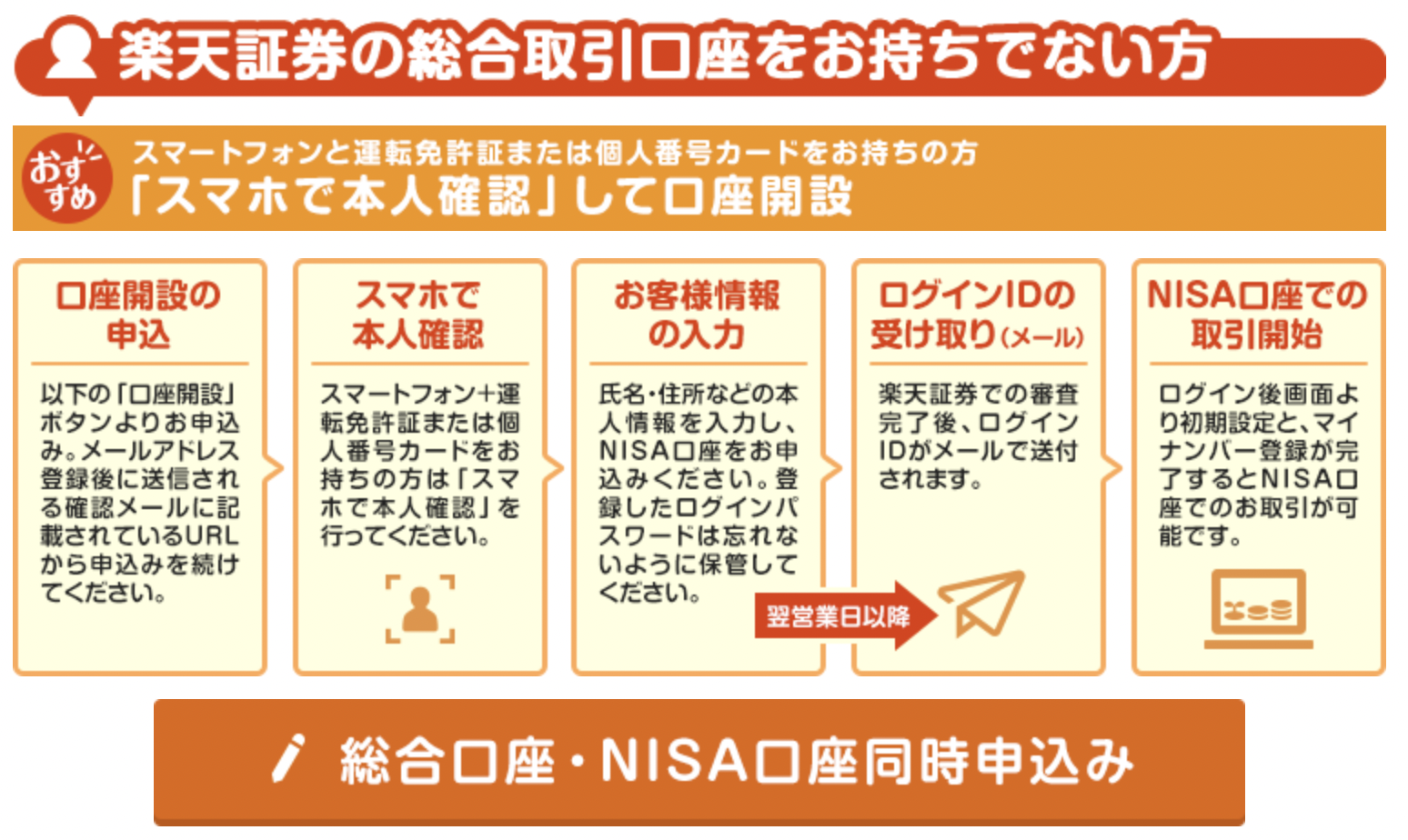

1 証券口座の開設

2 本人確認書類の提出

3 税務署による監査(2週間ほど)

4 証券口座で取引できる

私は「楽天証券」を使っています

楽天証券の流れを引用しておきます

最近は、オンラインでのやりとりが素早く手間がかからないので

おすすめですね!!

続いて

iDeCo口座の開設の流れです

*NISAより手間がかかる

1 証券口座の開設

2 公務員は申込書で申し込む

*ただし、役所での印鑑などが必要(1週間ほど)

3 国民年金基金連合会の審査(手続完了まで1ヵ月~2ヵ月程度)

4 加入者口座番号とJIS&T社のパスワードを到着書類で確認

5 楽天証券で取引できる

私は、楽天証券で株の投資をしています

NISAとiDeCo両方とも「楽天証券」です

他の証券会社でも流れは似ているように思います

銘柄などが少し異なったり

iDeCo口座の変更が面倒であったりするので

証券会社をしっかりと決めてから

口座の開設をするようにしてください♪

その他の信頼できる証券会社として

SBI証券や松井証券がありますので

この3社で検討することがいいなあと思います

どれも安全で銘柄もいいので

信頼した取引ができると思います

〜おすすめの証券口座〜

3 まとめ

NISAとiDeCoについてわかったかな?

投資ですので、元本が割れることも注意してくださいね

ただ、銀行に預けていても金利0.002%しかないのが現状です・・・

私はリスクをとってでも投資をしています

銀行に預けていて

この先物価など上昇した場合に

結局お金の価値は下がってきます

つまり銀行に預けていることは

マイナスになっていると解釈するからです

それだったら、将来のことを考えて投資をしよう!と考えました

なるべく若いときから実践することで福利も大きくなります

それらを考えて

NISAやiDeCoについてどうするのか検討してみてください

参考になったなあと思ってもらえたらうれしいです!!

・NISAには種類があること

・NISAとiDeCoの違いついてわかる

・NISAとiDeCoの始め方がわかる